4 lần giảm lãi suất, người dân vẫn ngại vay ngân hàng

Dù lãi suất đã được điều chỉnh giảm tới 4 lần nhưng hiện nay lãi suất thả nổi dành cho các gói vay mua nhà trung bình của các ngân hàng thương mại vẫn ở mức từ 12-14%. Đây vẫn là một trong những lực cản lớn đối với những người có nhu cầu mua nhà.

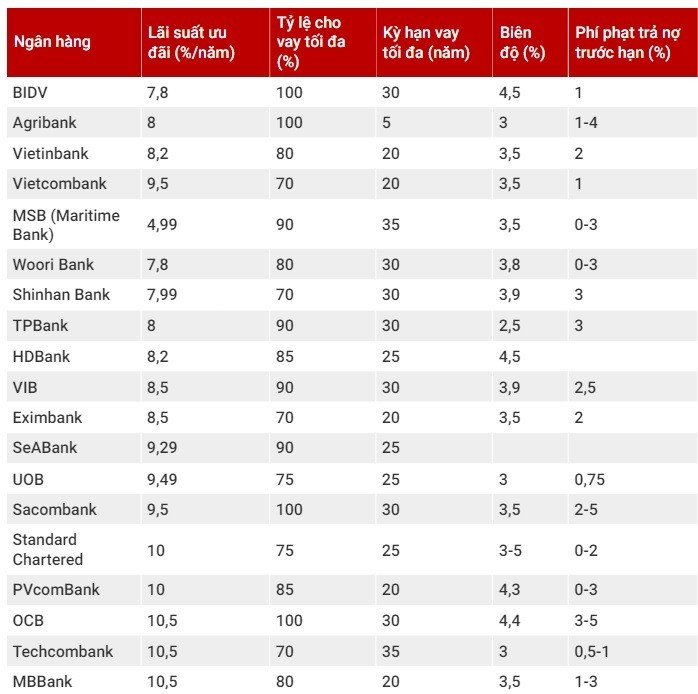

Theo khảo sát, mức lãi suất vay mua nhà ở một số ngân hàng hiện nay giao động từ 6,8-11,5%. Tỷ lệ cho vay phổ biến từ 70-80% giá trị căn hộ, cá biệt có một số ngân hàng cho vay tới 90%. Thời gian cho vay từ 20-35 năm. Tuy nhiên, mức lãi suất trên chỉ áp dụng trong thời gian ân hạn lãi suất, hết thời gian ân hạn, lãi suất sẽ được thả nổi.

Thời gian ân hạn lãi suất từ 3-12 tháng, cá biệt có một số đơn vị kéo dài lâu hơn, có thể đến khi khách hàng nhận nhà. Hết thời gian ân hạn, lãi suất sẽ được thả nổi, lãi suất thả nổi đối với các gói vay mua nhà hiện nay khoảng 12 -14%/năm. Mức lãi suất cao như vậy sẽ là một trở ngại lớn đối với người mua nhà nếu phải sử dụng đòn bẩy tài chính.

Vợ chồng anh Sơn quê ở Phú Thọ đã kết hôn được 5 năm và có một con trai, dự định sang năm sẽ sinh thêm một cháu nữa. Vì vậy, vợ chồng anh đang muốn mua một căn hộ chung cư khoảng 2 tỷ đồng ở quanh khu vực Mỹ Đình. Do tài chính của anh chỉ có khoảng 1 tỷ đồng nên chắc chắn sẽ phải vay ít nhất 1 tỷ đồng. Tuy nhiên, với mức lãi suất vay mua nhà cao như hiện nay, với khoản vay 1 tỷ đồng trong thời gian từ 20-30 năm sẽ là một khoản chi phí không hề nhỏ của một gia đình trẻ.

“Với khoản vay khoảng 1 tỷ đồng, lãi suất 12-14%/năm, hàng tháng riêng tiền lãi tôi sẽ phải trả khoảng 10 triệu đồng chưa kể gốc. Số tiền này chiếm tỷ lệ khá lớn trong tổng thu nhập của gia đình tôi. Mặt khác, kinh tế đang trong giai đoạn khó khăn nên thu nhập cũng có nguy cơ bị giảm sút. Có lẽ tôi sẽ phải tạm thời dừng kế hoạch mua nhà lại đến khi có điều kiện tốt hơn”, anh Sơn chia sẻ.

Theo các chuyên gia của Hội Môi giới Bất động sản Việt Nam (VAR), hiện nay người có nhu cầu mua nhà vẫn còn tâm lý e ngại chưa dám quyết định mua nhà vì lãi suất vẫn còn khá cao, kể cả những người có nhu cầu ở thực. Đối với những người phải sử dụng đòn bẩy tài chính nhiều, mức lãi suất hiện nay vẫn chưa phù hợp với điều kiện tài chính của họ. Do đó, lượng giao dịch của thị trường vẫn còn ở mức thấp.

Bên cạnh yếu tố lãi suất, người vay mua nhà vẫn phải đáp ứng một số điều kiện của phía các ngân hàng. Đơn cử như đối với gói vay mua nhà của MSB, ngoài những điều kiện cơ bản để được vay như khách hàng phải đủ 18 tuổi trở lên, thu nhập tốt, có khả năng trả nợ, điểm tín dụng tốt và nhất là phải có tài sản đảm bảo. Tuy nhiên, để được hưởng mức lãi suất 4,99%/năm, khách hàng phải mua thêm combo các dịch vụ như mua các gói bảo hiểm, gửi tiết kiệm, tài khoản số đẹp, thẻ tín dụng… Ngoài ra, người vay phải có thời gian cư trú hoặc làm việc tối thiểu 1 tháng tại cùng tỉnh thành phố với chi nhánh/ đơn vị kinh doanh MSB tiếp nhận hồ sơ vay vốn.

Cần hỗ trợ hơn với người mua nhà ở thực

Nhu cầu mua nhà ở của người dân vẫn luôn ở mức cao. Tuy nhiên hiện nay, giá nhà thì cao, nguồn cung nhà ở đáp ứng nhu cầu ở thực thì hạn chế, trong khi lãi suất dù đã giảm nhưng vẫn quá cao. Người có nhu cầu mua nhà vẫn đang chờ thời điểm để xuống tiền.

Theo ông Lê Hoàng Châu, Chủ tịch Hiệp hội Bất động sản TP.HCM (HoREA), cần có các chính sách cho vay đối với người có nhu cầu mua nhà ở thực một cách linh hoạt cũng như giảm lãi suất cho các đối tượng này. Đồng thời, điều kiện cần vẫn là phải tháo gỡ khó khăn nhằm tăng nguồn cung nhà ở xã hội và nhà ở thương mại giá rẻ.

“Nếu nguồn cung không có, người dân muốn mua nhà cũng không thể mua. Và nếu người dân không mua được nhà thì giảm lãi suất cũng vô nghĩa. Trong khi đó, nguồn cung nhà ở cao cấp lại rất nhiều”, ông Châu chia sẻ.

Có cùng quan điểm trên, ông Nguyễn Chí Thanh, Phó Chủ tịch Hội Môi giới Bất động sản Việt Nam (VARS) cho rằng, lãi suất cho vay mua nhà hiện nay trung bình khoảng 12-13%/năm trong khi lãi suất huy động chỉ 6% là không hợp lý. Mức lãi suất cao như vậy đang khiến người có nhu cầu mua nhà e ngại không dám vay mua nhà. Điều này khiến thị trường thêm trầm lắng. Do vậy, cần điều chỉnh đưa lãi suất vay mua nhà về dưới 10%/năm, nhất là đối với mua nhà ở thực.

Ở góc độ của chủ đầu tư, ông Trần Hữu Nghị, Giám đốc Công ty Đầu tư Xây dựng Thương mại Thiên Đức cho rằng, trong giai đoạn hiện nay, tín dụng vẫn là giải pháp có tính đột phá cũng như có mức lan tỏa nhanh nhất, rộng khắp nhất. Để kích thích được nhu cầu mua nhà của người dân, ngân hàng phải kéo lãi suất cho vay về mức thấp hơn 10%/năm, chứ lãi suất cao 12-14% như hiện nay thì chỉ như “leo cột mỡ”.

Theo nghiên cứu tâm lý người tiêu dùng bất động sản Việt Nam (CSS) nửa cuối năm 2023 do Batdongsan.com.vn vừa khảo sát cho thấy, vẫn có tới 61% người dân muốn mua bất động sản trong vòng một năm tới. Đặc biệt, nhu cầu tìm mua chung cư phân khúc dưới 50 triệu đồng/m2 ở TP.HCM trong quý II tăng 29% so với cùng kỳ năm 2022. Tuy nhiên, nguồn cung chưa được cải thiện và lãi suất vẫn ở mức cao khiến người có nhu cầu mua nhà có tâm lý chờ đợi giá nhà và lãi suất giảm.

Khi được hỏi thời điểm thích hợp để mua nhà, PGS.TS. Đinh Trọng Thịnh - chuyên gia kinh tế cho rằng, người mua nhà nên cân nhắc và tính toán thận trọng khi sử dụng đòn bẩy tài chính để mua nhà ở thời điểm hiện tại. Nếu gói vay lớn, mức lãi suất cao như hiện nay, người mua nhà sẽ gặp rất nhiều khó khăn, nhất là những trường hợp có thu nhập không cao và không ổn định. Tỷ lệ thu nhập dành cho chi tiêu nhà ở mức từ 30% trở lại là phù hợp.

“Lãi suất được dự báo sẽ tiếp tục giảm từ nay đến cuối năm 2023. Nếu có thể, người có dự định mua nhà nên chờ đến cuối năm để được vay với mức lãi suất thấp hơn. Đồng thời, giá nhà cũng được kỳ vọng ổn định hơn, nguồn cung cũng dồi dào hơn”, ông Thịnh cho biết thêm.