Thị trường BĐS 2021: 3 kịch bản từ tác động chính sách vĩ mô và kinh tế thế giới

Thị trường bất động sản Việt Nam năm 2020 thăng trầm theo sự biến động của dịch COVID-19; thương chiến Mỹ - Trung; ứng phó của chính sách vĩ mô của Việt Nam và kỳ vọng của các bên liên quan. Thị trường bất động sản năm 2021 sẽ theo kịch bản nào? Nghiên cứu này góp một cách nhìn từ những phân tích về chính sách và quan hệ kinh tế quốc tế đối với thị trường bất động sản năm 2020 và dự báo cho năm 2021.

Thị trường BĐS 2020 dưới tác động của chính sách vĩ mô và biến động kinh tế thế giới

Diễn biến thị trường bất động sản trong năm 2020 theo thời gian

Thị trường bất động sản Việt Nam năm 2020 chia làm các giai đoạn:

Giai đoạn 1: Từ đầu năm (chính xác là từ Tết âm lịch) đến tháng 6/3/2020: Diễn biến theo xu hướng suy giảm do lo lắng và tâm lý phòng thủ đối với Covid--19.

Giai đoạn 2: Từ đầu tháng 3 (ngày 6/3/2020) đến đầu tháng 6/2020: Thị trường suy giảm, ít giao dịch, có xu hướng đóng băng do Covid--19 bùng phát, cả nước thực hiện dãn cách xã hội.

Giai đoạn 3: Từ tháng 6/2020 đến tháng 7/2020: Thị trường có biểu hiện phục hồi, giao dịch tốt, giá tăng khoảng 5 - 10% do Covid--19 có biểu hiện được khống chế. Đặc biệt là nhóm sản phẩm cao cấp, siêu sang do tâm lý phòng thủ, trữ tiền của nhóm dân cư trung lưu (đang tăng lên mạnh mẽ). Bên cạnh đó, có tâm lý đón đầu kết thúc dịch cũng như đón đầu sự dịch chuyển của vốn và doanh nghiệp rời khỏi Trung Quốc.

Giai đoạn 4: Từ tháng 8 đến đầu tháng 9: Thị trường có biểu hiện ngừng trệ do dịch tái bùng phát tại Đà Nẵng và mọt số nới. Giá giảm, giao dịch giảm do COVID-19 tái bùng phát tại Đà Nẵng và một vài địa điểm có liên quan. Hệ quả là, một số nhà đầu cơ bị mất tiền cọc khi đón đầu giai đoạn tháng 6 - 7/2020.

Giai đoạn 5: Từ nửa cuối tháng 9/2020 trở đi: Thị trường phục hồi trên nhiều bình diện, nhất là bất động sản công nghiệp dưới tác động của sự vào cuộc của Nhà nước trong thu hút đầu tư nước ngoài, nhất là các doanh nghiệp, tập đoàn lớn và một phần bất động sản du lịch, dịch vụ, nghỉ dưỡng dưới tác động của kích cầu nội địa.

Tình hình các phân mảng thị trường bất động sản

Các phân mảng thị trường bất động sản năm 2020 có các diễn biến rất khác nhau.

Thị trường bất động sản công nghiệp: Tăng trưởng tốt, là điểm sáng trong thị trường bất động sản năm 2020. Giá cho thuê đất công nghiệp tăng cao. Tỷ lệ lấp đầy các khu công nghiệp tích cực. Nhiều dự án hạ tầng khu công nghiệp và logistic được thúc đẩy hình thành mới.

Thị trường bất động sản nhà ở: Năm 2020 ít được phê duyệt dự án mới. Giá tăng ở những phân khúc hạng trung. Một điểm đặc biệt là hình thành xu hướng những sản phẩm giá cao, siêu sang mới.

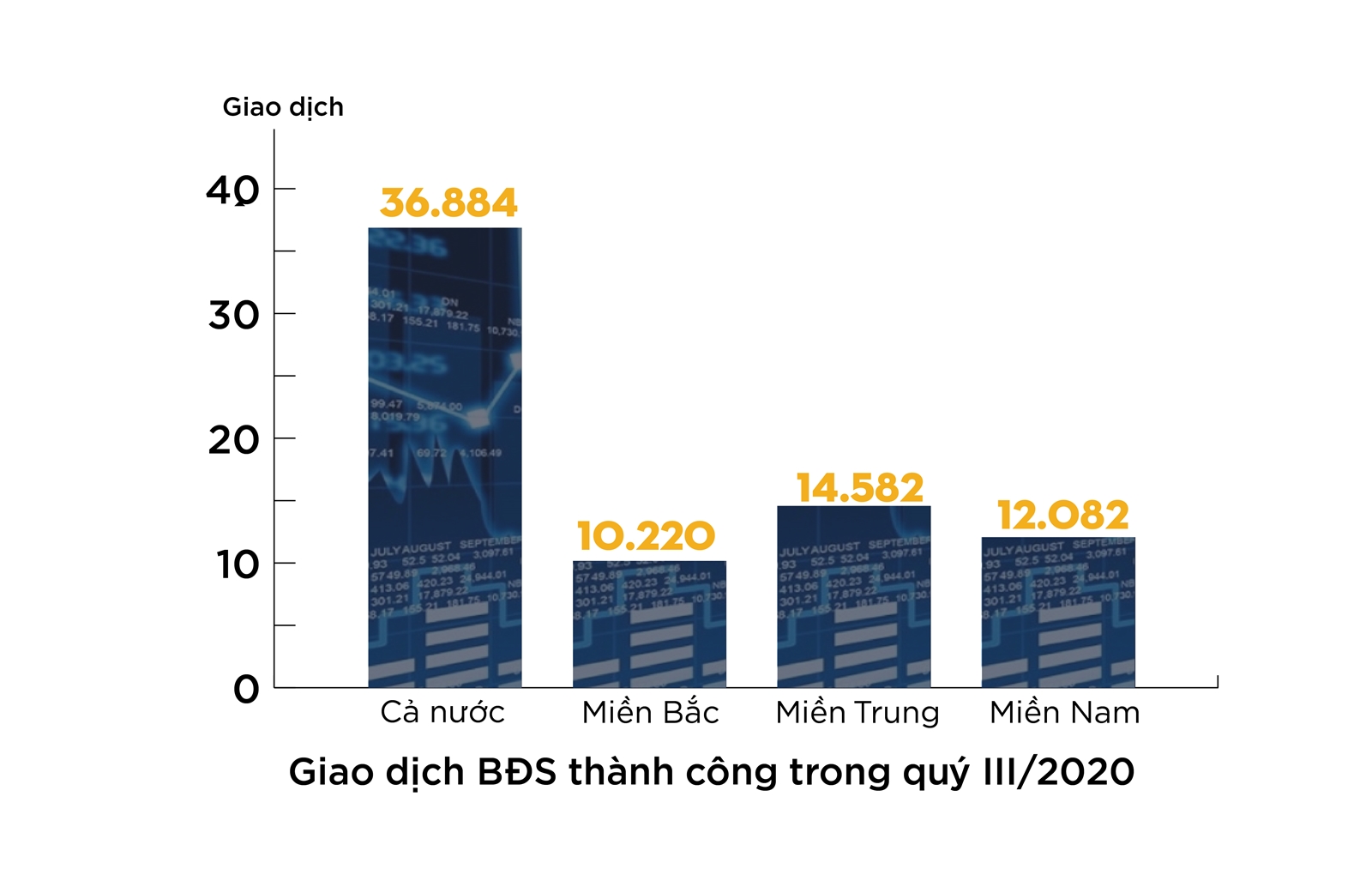

Theo tổng hợp từ 56/63 địa phương báo cáo số liệu, trong quý III có 36.884 giao dịch bất động sản thành công, trong đó miền Bắc đạt 10.220 giao dịch, miền Trung và miền Nam lần lượt là 14.582 và 12.082 giao dịch. Lượng sản phẩm giao dịch thành công trong quý III cũng tăng 10 - 25% so với quý II.

Thị trường bất động sản tài sản – tài chính: Đạt được những kết quả tốt. Hơn 1,6 triệu tỷ đồng cho vay bất động sản. Các doanh nghiệp bất động sản phát hành trái phiếu doanh nghiệp thành công (lũy kế 9 tháng, tổng giá trị TPDN phát hành thành công đạt 328.661 tỷ đồng, tăng 72,3% so với cùng kỳ, trong đó, các doanh nghiệp bất động sản đưa ra lãi suất rất cao). Kiều hối vẫn đạt mức kỳ vọng (khoảng 15,7 tỷ USD, chiếm tỷ trọng 5,8% GDP), có tín hiệu tốt đối với thị trường bất động sản.

Các công trình hạ tầng được thúc đẩy triển khai và giải ngân tạo cho nền kinh tế và thị trường luồng tiền tích cực. Thị trường chứng khoán sau giải đoạn suy giảm vào tháng 3 - 4 đã từng bước phục hồi, VNIndex đạt mức 1000 điểm vào 30/11/2020 và có những tác động tích cực đối với thị trường bất động sản.

Giải ngân đầu tư công đạt được ngưỡng kỳ vọng giúp một phần cho thị trường bất động sản. FDI vận hành mạnh vào nền kinh tế (tính đến ngày 20/10/2020, tổng vốn đăng ký cấp mới, điều chỉnh và góp vốn, mua cổ phần của nhà đầu tư nước ngoài đạt 23,48 tỷ USD, bằng 80,6% so với cùng kỳ năm 2019. Vốn thực hiện ước đạt 15,8 tỷ USD, bằng 97,5% so với cùng kỳ năm 2019) và doanh nghiệp đầu tư cơ sở hạ tầng khu công nghiệp đang được hưởng lợi. PDI tham gia vào cổ phiếu của các doanh nghiệp cơ sở hạ tầng khu công nghiệp. M&A diễn ra cũng tương đối tốt.

Thị trường bất động sản du lịch, nghỉ dưỡng: Suy giảm trên diện rộng. Các khách sạn đổi chủ. Các mặt bằng cho thuê không cho thuê được. Tuy nhiên, diện tích văn phòng hạng A vẫn hạn chế. Giá thuê văn phòng bình quân toàn thị trường trong quý III giảm khoảng 5% so với quý trước, trong đó phân khúc văn phòng hạng A có mức giảm giá gần 7%. Mặc dù khó khăn những phân mảng này cũng có được tháng 6 - 7 năm 2020 phục hồi mạnh dưới tác động của kích cầu nội địa.

Thị trường bất động sản nông nghiệp: Không có diễn biến rõ rệt. Duy chỉ có mảng đất nền vẫn có giao dịch, chủ yếu trên địa bàn các vùng ven đang trong quá trình đô thị hóa.

Triển vọng thị trường bất động sản 2021

Bối cảnh

Đầu tiên là, thế giới sẽ tập trung chống Covid-19. văc-xin Covid-1919 của Pfizer và BioNTech được thử nghiệm và sẽ đưa vào tiêm chủng.

Thứ hai, các quan hệ kinh tế thế giới dần đi vào ổn định. Chiến tranh thương mại Mĩ – Trung sẽ dịu đi. Các hiệp định thương mại quốc tế có thể sẽ được tái phục hồi, nhất là TPP. Bên cạnh đó, RCEP – được cho là Hiệp định thương mại thế hệ mới lớn nhất thế giới vừa được ký kết. Đồng hành với EVTFA, Việt Nam sẽ có nhiều cơ hội cho kinh tế 2021.

Thứ ba, tăng trưởng và lạm phát sẽ được giữ ổn định. Cùng với việc tính toán lại GDP, các chỉ số vĩ mô sẽ có sự điều chỉnh hài hòa.

Thứ tư, vốn đầu tư nước ngoài tiếp tục vận hành vào nền kinh tế Việt Nam nói chung, vào thị trường bất động sản Việt Nam nói riêng. FDI, M&A, mua cổ phiếu, kiều hối, đầu tư công.

Và cuối cùng, những vấn đề về bản thân các doanh nghiệp gặp khó khăn được công khai, minh bạch và có phương án xử lý giúp tránh rủi ro đối tác.

Từ những bối cảnh trên, có 3 kịch bản có thể tính đến để đưa ra các dự báo về thị trường bất động sản 2021.

Kịch bản 1: Kịch bản tích cực

Kịch bản hết Covid-19 hoặc Covid-19 được kiểm soát trên diện rộng; Có vắc-xin; các giao thương kinh tế được phục hồi rộng rãi.

Khi đó, nền kinh tế sẽ quay trở lại như trước Covid-19. Thậm chí tình hình còn khả quan hơn do mong muốn phục hồi. Thị trường bất động sản sẽ tiếp tục phát triển, đặc biệt thị trường bất động sản công nghiệp sẽ có bước phát triển mạnh mẽ.

Thị trường bất động sản tài sản - tài chính cũng sẽ phát triển tốt. Cấp độ tài chính hóa của thị trường sẽ đi vào giai đoạn phát triển. Thị trường bất động sản du lịch nghỉ dưỡng sẽ phục hồi, thậm chí phát triển mạnh bù lại cho năm 2020. Thị trường bất động sản nông nghiệp – đất nền cũng sẽ phục hồi. Thị trường nhà ở có sự tăng giá. Tổng thể, thị trường bất động sản phát triển tích cực. Đây là kịch bản được mong đợi nhất nhưng cũng khó xảy ra.

Kịch bản 2: Kịch bản tự nhiên – Kịch bản ngoại suy, tiệm tiến

Việt Nam kiểm soát được Covid-19; vẫn chưa có văc-xin trên diện rộng; phải đóng cửa với phần lớn giao lưu quốc tế; chỉ mở có kiểm soát với một số thị trường đối tác. Nền kinh tế sẽ cầm cự và đi ngang, thậm chí có biểu hiện đi xuống.

Thị trường bất động sản đi ngang về tổng thể, có xu hướng giảm. Các thị trường bộ phận chỉ có thị trường bất động sản công nghiệp có xu hướng đi lên, nhưng không mạnh. Thị trường bất động sản tài chính cũng có những giao dịch, tuy nhiên chậm.

Thị trường nhà ở sẽ có chiều hướng tăng giá nhẹ (tăng giá theo lạm phát). Thị trường nông nghiệp – quyền sử dụng đất chủ yếu đi ngang. Thị trường bất động sản du lịch, nghỉ dưỡng, dịch vụ đi xuống. Về tổng thể, thị trường bất động sản đi ngang, có dấu hiệu đi xuống. Đây là kịch bản nhiều khả năng xảy ra nhất.

Kịch bản 3: Kịch bản tiêu cực

Chưa khống chế được Covid-19. Việt Nam, về cơ bản, vẫn chỉ mở cửa lại được với một vài nền kinh tế. Kinh tế sẽ chỉ tăng trưởng ở mức tối thiểu; khả năng tăng đầu tư nước ngoài không như mong muốn.

Với kịch bản này, chỉ có thị trường bất động sản công nghiệp có tăng theo xu hướng. Các thị trường khác đi xuống, đặc biệt thị trường bất động sản du lịch, dịch vụ và nghỉ dưỡng. Nhìn tổng thể, với kịch bản này, thị trường trầm lắng và suy giảm. Đây là kịch bản ít người mong muốn nhất và cũng ít khả năng xảy ra nhất, nhưng vẫn có thể xảy ra.

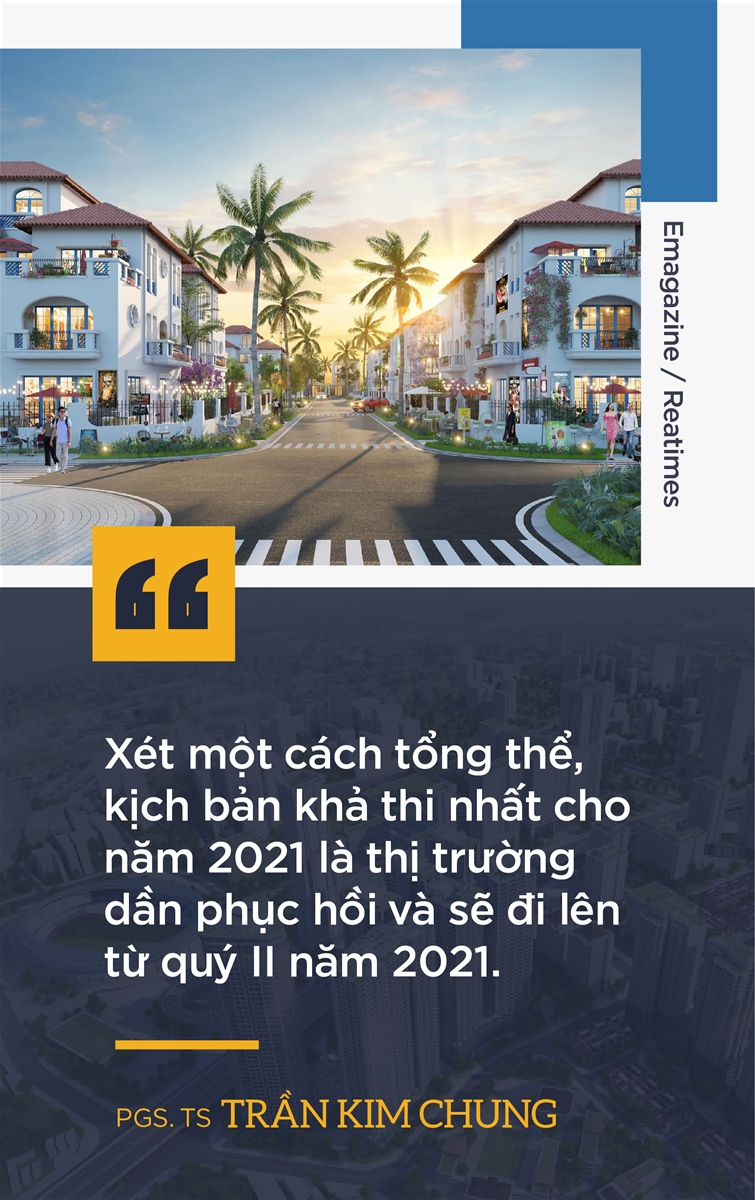

Xét một cách tổng thể, kịch bản khả thi nhất cho năm 2021 là thị trường dần phục hồi và sẽ đi lên từ quý II năm 2021.

Những rủi ro tiềm tàng

Các kịch bản của thị trường bất động sản năm 2021 vẫn tiềm tàng các rủi ro.

Rủi ro lớn nhất là rủi ro quan hệ kinh tế quốc tế. Liệu có thể kiềm chế được dịch Covid-19 hay không – như là hệ quả - Có mở lại giao dịch với các nước ngay trong năm 2020 hay không? Chiến tranh thương mại Mỹ - Trung có được kiềm chế hay không – Việt Nam có tận dụng được làn sóng chuyển dịch doanh nghiệp – đầu tư hay không?

Thứ hai, rủi ro kinh tế vĩ mô. Như là hệ quả của đại dịch, nền kinh tế nói chung và kinh tế vĩ mô nói riêng phụ thuộc lớn vào việc không chế được dịch bệnh. Tăng trưởng năm 2021 được dự báo khả quan những vẫn nằm trong mức độ thấp so với giai đoạn 2016. Đồng thời, lạm phát cũng luôn cần được kìm giữ.

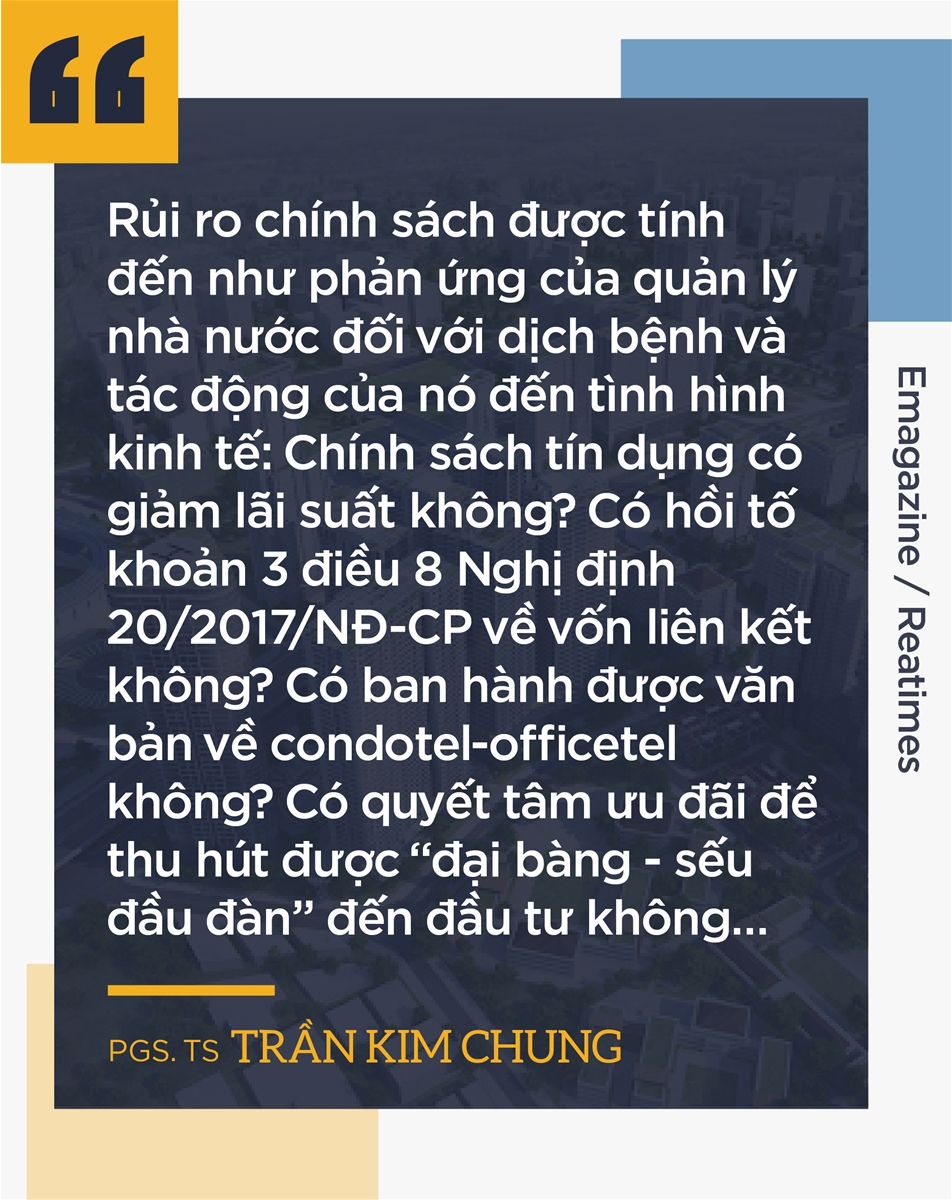

Thứ ba, rủi ro chính sách được tính đến như phản ứng của quản lý nhà nước đối với dịch bệnh và tác động của nó đến tình hình kinh tế: Chính sách tín dụng có giảm lãi suất không? Có nâng tỷ lệ cho vay dài hạn từ vốn ngắn hạn không? Có giảm tỷ lệ dự trữ phòng ngừa rủi ro không? Có hồi tố khoản 3 điều 8 Nghị định 20/2017/NĐ-CP về vốn liên kết không? Có ban hành được văn bản về condotel, officetel không? Có quyết tâm ưu đãi để thu hút được “đại bàng – sếu đầu đàn” đến đầu tư không? Có sửa đổi bổ sung hoàn thiện được văn bản về trái phiếu doanh nghiệp không?

Thứ tư, rủi ro đối tác thực sự là một rủi ro và thách thức lớn trong bối cảnh năm 2021. Không thể chắc chắn về các đối tác trong bối cảnh hiện nay.

Thứ năm, rủi ro thị trường rất khác biệt đối với các phân mảng thị trường khác nhau và vì thế cần được quan tâm, theo dõi. Thị trường ngày càng mở, quy mô lớn và rủi ro cũng càng cao do bị ảnh hưởng của đại dịch cũng như quan hệ, hành xử của các bên hữu quan.

Một số kiến nghị để thị trường BĐS 2021 và tầm nhìn 2025 phát triển bền vững

Để thị trường năm 2021 nói riêng và 2021 - 2025 nói chung phát triển bền vững, cần đồng bộ rất nhiều giải pháp và sự vào cuộc của nhiều bên hữu quan, vì thế cần sự theo dõi chặt chẽ và có những phản ứng tích cực.

Thứ nhất là, cần kiểm soát chặt chẽ tình hình dịch bệnh. Kiên định việc phòng tránh dịch và hạn chế việc giao thương với các thị trường có dịch và tích cực với các thị trường kiểm soát tốt dịch bệnh.

Thứ hai là, rà soát và gỡ bỏ các rào cản thu hút đầu tư vào nền kinh tế và thị trường bất động sản. Tích cực giải ngân đầu tư công (đầu tư mạnh vào các công tình hạ tầng đầu mối, xương sống nền kinh tế bằng cách vận dụng sáng tạo hình thức PPP). Khuyến khích để thu hút các nhà đầu tư lớn, đầu đàn, dài hạn vào đầu tư vào nền kinh tế nói chung và vào bất động sản nói riêng.

Thứ ba là, tăng cường việc phê duyệt dự án bất động sản. Khuyến khích doanh nghiệp bất động sản đầu tư vào các sản phẩm giá thấp. Đây là một yêu cầu cấp thiết trong năm 2021 – như là để bù đắp sự thiếu hụt dự án được phê duyệt mới của năm 2019 - 2020 – để thị trường bất động sản phát triển bền vững.

Thứ tư là, tích cực triển khai các công cụ tài chính phái sinh đi liền với việc kiểm tra, thanh tra, giám sát, chế tài mạnh với các rủi ro tài chính bất động sản. Xem xét sửa đổi bổ sung văn bản về trái phiếu doanh nghiệp (đặc biệt doanh nghiệp bất động sản). Thúc đẩy hình thành và phát triển các quỹ đầu tư đi liền với việc chế tài mạnh các biến tướng của việc vận dụng triển khai áp dụng quy đầu tư bất động sản. Nghiên cứu cho ra đời hệ thống tái thế chấp bất động sản; hệ thống quỹ tiết kiệm tương hỗ.

Thứ năm là, xem xét, sửa đổi các văn bản quy phạm pháp luật để thúc đẩy phát triển thị trường bất động sản. Nhanh chóng ban hành văn bản về khuyến khích đầu tư vào Việt Nam đối với các doanh nghiệp sáng tạo, đổi mới và các doanh nghiệp có quy mô đầu tư lớn, giải ngân cao. Sửa đổi theo hướng tăng lên tỷ lệ dự trữ phòng ngừa rủi ro; tăng tỷ lệ cho vay dài hạn từ vốn ngắn hạn.

Vận hành và chế tài Nghị định 132/2020/NĐ-CP có hiệu lực thi hành từ ngày 20/12/2020, áp dụng từ kỳ tính thuế thu nhập doanh nghiệp năm 2020 và thay thế Nghị định 20/2017/NĐ-CP và Nghị định 68/2020/NĐ-CP.

Khẩn trương ban hành văn bản về condotel, officetel theo hướng làm rõ các nội dung về quy quy chuẩn căn hộ; về quan hệ sở hữu căn hộ giữa các bên hữu quan; quan hệ trong quản lý vận hành; quan hệ trong chi phí vận hành; quan hệ trong thụ hưởng lợi ích; quan hệ các bên trong chế tài (Nhà nước; doanh nghiệp đầu tư phát triển; doanh nghiệp đầu tư thứ cấp…).

Khẩn trương nghiên cứu sửa đổi Luật Đất đai, nhất là vấn đề về hạn điền, về giá và thời hạn nộp tiền thuê đất; về chế tài đối với dự án chậm triển khai và chậm tiến độ; về đấu thầu quyền sử dụng đất…

Tóm lại, năm 2020 thị trường bất động sản tập trung vào hạn chế suy giảm bằng chính sách hỗ trợ những đối tượng khó khăn và nâng đỡ những doanh nghiệp bất động sản tự chống chịu những biến động của dịch Covid-19. Năm 2021, thị trường sẽ chịu nhiều ảnh hưởng của việc không chế được Covid-19 hay không; quan hệ kinh tế quốc tế ổn định hay không. Nếu quan hệ kinh tế quốc tế thuận lợi cho Việt Nam, kinh tế Việt Nam sẽ phục hồi, thị trường bất động sản sẽ đi lên!

PGS. TS Trần Kim Chung - Phó Viện trưởng Viện Nghiên cứu Quản lý kinh tế TW

Thiết kế: Thảo Quyên