Trái ngược với chiến lược phân bổ tài sản tài chính với phân hóa dòng vốn quỹ trên toàn cầu và dự báo xu hướng ưu tiên cho các tài sản ít rủi ro, như khảo sát mới nhất từ BofA tiếp tục cho thấy các nhà quản lý quỹ duy trì sự thận trọng, thì tại Việt Nam, vốn các quỹ chủ động vẫn vào ròng.

Diễn biến sôi động của thị trường chứng khoán (TTCK) Việt Nam trong tháng 7 giúp giao dịch từ các quỹ chủ động tích cực hơn nhiều so với kỳ vọng, theo SSI Research.

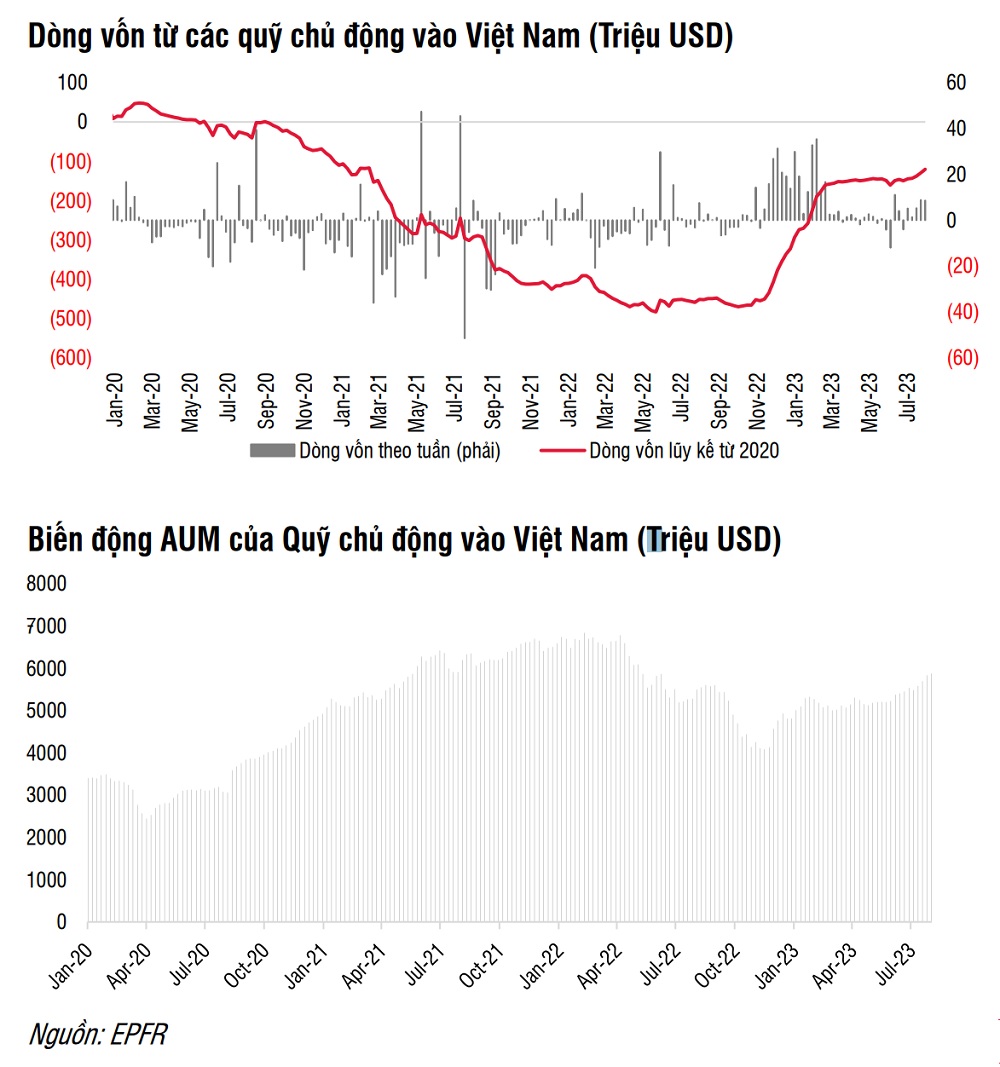

Ghi nhận dữ liệu cho thấy dòng vốn từ các quỹ chủ động đầu tư vào Việt Nam giao dịch tích cực trong tháng 7 và đảo chiều vào ròng hơn 600 tỷ đồng. Theo SSI Research, cường độ vào ròng khá đồng đều giữa các quỹ, và nhờ diễn biến tích cực của TTCK Việt Nam trong thời gian qua cũng như dư địa tăng trưởng vẫn còn tương đối nhiều trong dài hạn.

Các nhà phân tích chỉ ra rằng, TTCK Việt Nam còn tận dụng được xu hướng phân bổ dòng vốn nhiều hơn vào thị trường cận biên và mới nổi từ các quỹ chủ động có chiến lược đầu tư đa quốc gia. Theo ước tính, các quỹ này đã giải ngân vào khoảng 270 tỷ đồng vào Việt Nam trong tháng 7.

Trong khi đó, trái ngược xu hướng, khối ngoại đẩy mạnh bán ròng hơn 1,9 nghìn tỷ đồng trong tháng 7 (và bán ròng 797 tỷ đồng nếu loại trừ giao dịch thỏa thuận đột biến từ VNZ). Tuy nhiên, lượng bán ròng chủ yếu đến từ các cá nhân nước ngoài (bán ròng lên tới gần 1,2 nghìn tỷ), còn tổ chức nước ngoài lại ghi nhận mua ròng 727 tỷ đồng.

Nhìn chung, sự chờ đợi câu chuyện nâng hạng thị trường chứng khoán từ cận biên lên mới nổi vẫn đã đang tiếp tục tạo hiệu ứng kỳ vọng, dù có phần phai nhạt hiệu ứng thúc đẩy hành động mua của các dòng vốn, so với giai đoạn trước đây.

SSI Research cho rằng thông tin đáng chú ý cho giai đoạn tháng 8 và tháng 9 tới đây là kỳ xem xét của FTSE vào tháng 9, các động thái từ FTSE đối với Việt Nam sẽ là tín hiệu rõ ràng nhất cho triển vọng nâng hạng lên thị trường mới nổi của TTCK Việt Nam.

Hiện tại, TTCK Việt Nam đang nằm trong danh sách theo dõi của FTSE từ 2018 và trong kỳ đánh giá tháng 3 vừa qua, FTSE đã đưa ra sự lo ngại liên quan tới việc thiếu rõ ràng về thời điểm thực hiện cải cách thị trường và cảnh báo việc xem xét lại tư cách thành viên của Việt Nam trong danh sách theo dõi trong kỳ đánh giá tới.

Nhóm phân tích cũng đề cập tại về thông tin tại Đối thoại tháng 7 - Kinh tế vĩ mô và TTCK ngày 25/7, Chủ tịch UBCKNN chia sẻ cuộc họp giữa UBCKNN và các tổ chức xếp hạng quốc tế trong tháng 8 tới đây được kỳ vọng là yếu tố then chốt giúp giải quyết vấn đề trên, thể hiện quyết tâm mạnh mẽ của Chính phủ đưa TTCK Việt Nam nâng hạng lên thị trường mới nổi của FTSE vào năm 2024 hoặc 2025.

Bình luận về khả năng nâng hạng TTCK lên mới nổi, CTCK Maybank Investment Bank (MSVN) cho rằng vẫn chờ đợi với khả năng việc nâng hạng diễn ra có thể cao hơn giai đoạn trước 2022 do: 1) Quyết tâm của các nhà quản lý với chỉ đạo rất cụ thể của Thủ tướng Chính phủ; 2) Sự xuất hiện của hệ thống giao dịch mới KRX; 3) Vấn đề sở hữu của nhà đầu tư nước ngoài - một giải pháp có thể dựa trên cơ chế NVDR đã được luật hóa - đưa vào Luật Chứng khoán; 4) Việt Nam hiện đã vượt quá quy mô vốn hóa và thanh khoản so với các thị trường trong nhóm cận biên (Frontier Market).

"Việt Nam đang có nhiều yếu tố cho thấy có khả năng nâng hạng cao hơn so với trước 2022. Đây chính là cơ hội cho các nhà đầu tư dài hạn tích lũy cổ phiếu tốt ở định giá hợp lý" theo MSVN.

Bên cạnh sự chờ đón cơ hội từ động lực đầu tư dài hạn, theo một chuyên gia, yếu tố không thể không kể đến góp phần tăng sức hút vốn quỹ chủ động vào ròng TTCK Việt Nam, và có thể sẽ tiếp tục diễn ra trong thời gian nếu Việt Nam giữ được lợi thế này, đó là sự ổn định về tỷ giá.

Theo đó, rủi ro với áp lực dòng vốn từ dòng vốn bên ngoài trong xu hướng đồng USD vẫn ở giá cao đối với Việt Nam vẫn còn, nhưng đã hạ bớt khi Ngân hàng Nhà nước đã có những động thái cho thấy cam kết duy trì môi trường tỷ giá ổn định được thực hiện, với bộ đệm dự trữ ngoại hối tăng cao, cùng với đó là chính sách hạ lãi suất giúp hỗ trợ tăng trưởng kinh tế và tăng triển vọng tích cực cho TTCK. Bên cạnh đó, việc Việt Nam tiếp tục hưởng lợi từ việc chuyển dịch dòng vốn ngoại, đi cùng còn có cơ hội phục hồi xuất khẩu, chính sách visa thúc đẩy thu hút hơn nữa về du lịch... đều là điểm sáng để các nhà đầu tư, quỹ chủ động đặt kỳ vọng giải ngân./.